“我们快要放假了!”最近有织厂老板痛并快乐地语气跟小编说道,“接下来,我们会轮番放假,产能将减少一半!”

无独有偶,在这位布老板跟小编聊天之后的几天,朋友圈也传出了织造厂家准备抱团限产保价的音讯:

减产保价,织造厂家要开端“放暑假”了!

与去年旺季原料大涨招致织造厂家抱团放假相同的是,今年不少企业也在着手减产、放假事宜,但是去年主要是遭到原料暴跌,本钱激增,今年除了原料暴跌之外,产能过剩,需求疲软是主因。

据悉,苏北、中西部地域纺织企业的库存普遍在2个月左右,进入7月开机率就有降落,维持在7-8成,其中个别厂家曾经开端“放暑假”;江浙地域主要集群开机率也有所降落,现喷水织机开机率在8成左右;经编开机率在5成偏上;圆机开机率降至5成左右,与上月相比,开工负荷环比降落了17个百分点,厂家消费积极性明显受挫。

接下来,不少纺织老板表示会依据本身实践状况来调理开机率,对此,他们还是持积极态度,正如在苏北建厂的王总说道:“放假并不是对这个行业失去自信心,而是原料本钱过高,坯布库存去不掉,趁着高温降开工,缓解本身压力,修身养性。”

满满都是套路,一有风吹草动就涨价!

这一波原料暴跌,关于纺织厂家而言,真是“满满都是套路”!

背后的元凶就是PTA,7月主力1909合约连续涨停,上冲至6612元一线后迎来跌停板,最低跌至5802元一线,而在10日尾盘再度“一鸣惊人”,上冲3.17%至6120元/吨。在PTA大起大落中,PTA消费利润也是快速扩张,现货加工费曾经打破了2400元/吨,超越去年三季度的高位程度。

在此提振下,涤纶长丝凭仗其库存偏低也亦步亦趋,在阅历一波月涨1500元的行情后,本来大家“信誓旦旦”地以为涤纶长丝曾经强弩之末,涨不上去了。谁料,7月11日,遭到隔夜原油提振和PTA期货面的利好,涤纶长丝价钱再次开端“骚动”:价钱上涨100元/吨,优惠力度减少或者取消。

此外,从上周开端聚酯工厂就不时释放出减产的音讯,触及检修产能达331.6万吨,华润、新凤鸣、天圣等安装都在减产行列中,由此可见,只要一有风吹草动,涤纶长丝就会顺势拉涨。当然涨不涨的动,能涨多久,很大水平上也要看下游能否给力。

原料涨势汹汹,织造厂家买不动了!

其实每次原料厂家拉涨都是与织造厂家博弈的过程。在上一波涨价过程中,织造厂家停止了大量的原料备货,原料库存处于今年的相对高位,有些厂家补库力度不亚于春节前补货操作。但是随着涤纶长丝热度降落,市场并未明显增加终端消费迹象,织造厂家继续备货的才能受限。

从近期的产销来看:

7月8日,聚酯产销1-2成;

7月9日,聚酯产销2-3成;

7月10日,聚酯产销2-3成;

7月11日,在国际油价和PTA强势拉涨下,聚酯厂家产销刚刚超百,之前行情启动时,产销随便破百,以至更高;

7月12日,聚酯产销在3-4成;

……

这一连串数字最能阐明如今织造企业的心态:你涨吧,我不跟了,大不了减产、停产,反正是旺季!

据理解,近期大多数织造厂家关于原料的涨涨跌跌还是比拟漠视的,不急于出手,前期大多数织造厂家手头都囤了个把月的货,在不降开工的前期下,织造厂家至少能够半个月不补货维持正常消费。

高本钱叠加高库存,织造厂家堕入亏损

仅仅半个月的时间,PTA盘面曾经走出了“登山”与“跳水”之势,涤纶长丝厂家也顺势拉涨,这让处于中间环节的织造企业难免遭到打击。毕竟坯布库存处于高位,价钱难以拉涨,高本钱叠加高库存,使得织造厂家运营压力颇大,不少常规消费常规产品的厂家做一天亏一天!

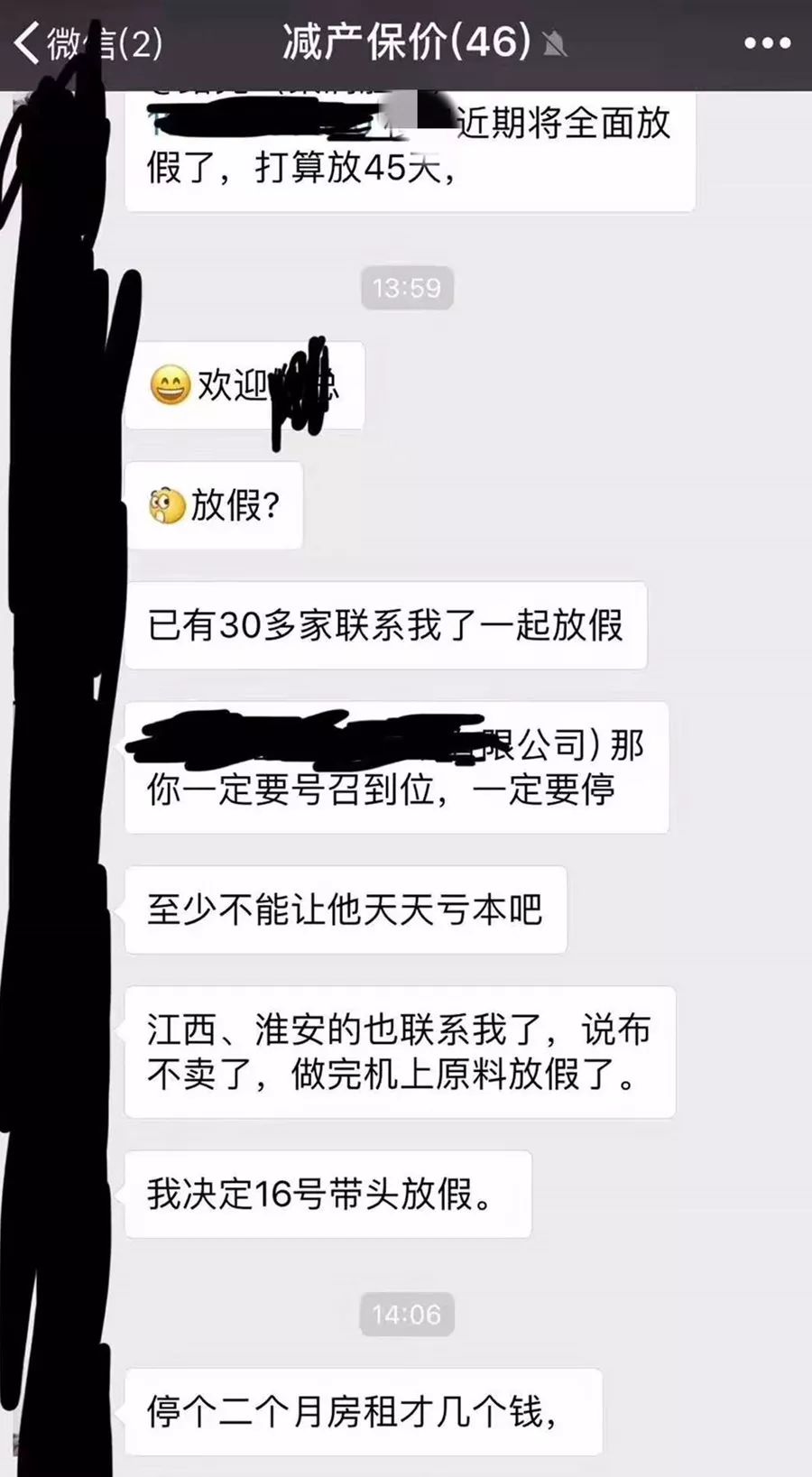

正如开头织造厂家聊天记载所说:停两个月房租才几个钱!做完机上原料就放假了!

随着全球经济下行压力增加,终端消费在放缓,整个纺织服装企业的补库周期其真实2018年就已然完毕,在终端消费需求未有大幅提升而纺织企业产能却大量扩张的背景下,供过于求成为纺织企业第二季度以来陈词滥调的困境,企业间的竞争也不时加剧。

以前我们不断会说“旺季做销量、旺季做市场”,这也成为大多数纺企的运转规律了。今年旺季觉得比往年来得更久,所以产能过剩问题在7、8月份还会发酵,固然我们关于此次纺织厂抱团减产能否会施行持保存意见,但是今年的行情,趁机放假的企业会较往年来的更多……

总而言之,困局与时机并存,旺季不用失去自信心,时机留给有准备的人!