10月中旬,由于印度国内新冠疫情持续蔓延,多家印度大型出口型纺织企业无法保证正常交货,所以大量服装以及纺织品订单转移至中国,一度推进中国纺织行业呈现久违的繁荣。

与此同时,缅甸、柬埔寨等纺织消费商都有订单转移至中国,依据市场信息,从国内最大的线上外贸平台——阿里巴巴国际站获取的数据显现,从5月份开端,中国面料及纺织原资料订单数增长超100%;服装行业订单数同比增长200%以上,服装行业在7月份更是完成了3倍的增长。

这样的订单转移潮能否成为我国纺织行业以及涤纶行业的拐点?ICIS以为,由于全球疫情持续,纺织服装消费大幅下挫,纺织行业中长期景气度估计将维持低迷,涤纶原料更是持续承压。

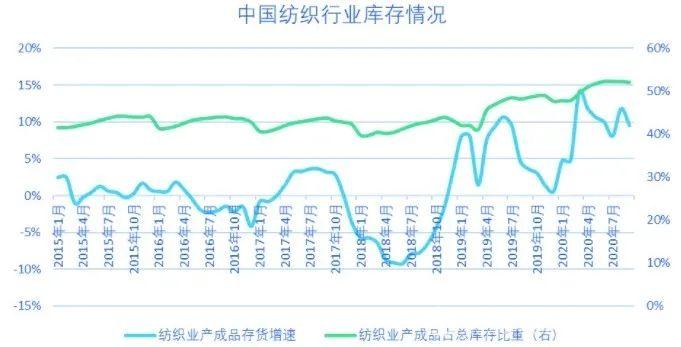

产废品库存占总库存比重持续高于50%

趋向性去库周期并未到来

中国作为全球主要的纺织服装出口国,在国内疫情得到控制后,经济快速复苏,中国承当起全球纺织产品“供给商”的角色。

中国海关总署数据显现,自8月开端,中国纺织出口持续正增长,并在9月完成18%的增速。但是纺织内销占中国纺织服装产值比重在75%左右,即使出口恢复,在内需疲软的状况下,纺织行业表现照旧低迷。

目前中国纺织工业增加值累计同比持续负增长,纺织产废品库存依然高速增长,且产废品库存占总库存比重持续高于50%。该数字在过去的均匀程度仅为40%-45%。

由此可见,中国纺织行业仍然面临较大库存和资金压力,趋向性的去库周期并未到来。

▲来源:CEIC

心情面带动、根本面难改善

复盘涤纶长丝涨价后的真相

再对上一轮印度纺织订单转移潮停止复盘。该转移潮从9月中开端初见端倪,纺织行业备货开端,十一国庆完毕复工后,订单更是大幅增长,一度形成市场抢货场面。单吨涤纶价钱也因而在半个月内上涨约400元。但是,实践上,涤纶价钱的上涨更多来自于心情面提升,根本面改善仍然有限,长期涤纶价钱难有趋向性上涨。

缘由在于,印度等东南亚的纺织订单回流主要产品为棉质纺织品,而非涤纶制产品。

依据调研显现,江苏、山东、广东等地纺织服装消费基地中多数企业订单情况较上半年有大幅改善,局部企业订单暴增。

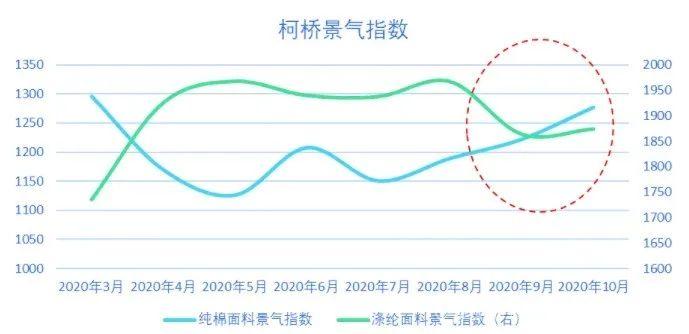

江苏盛泽地域个别厂商表示,因疫情缘由,确有一些印度纺织订单转移到中国的状况,主要以毛巾、床单等家纺类订单为主,从柯桥纺织景气指数能够看出,自9月开端,涤纶面料景气指数和纯棉面料景气指数呈现显著的剪刀差,涤纶景气水平仍然较弱。

▲来源:中国柯桥纺织指数

印度制造业加速恢复

后期订单持续性有限

另外自8月份以来,印度疫情对印度经济边沿影响逐渐削弱,随着其陆续复工复产,后期转移到中国的纺织品订单或有限。从印度的制造业PMI来看,8月份恢复到50以上,9月恢复至56.8。

这从google挪动大数据也能加以印证,能够看到印度工作场所的挪动信号有所增加,固然还未恢复到疫情之前,但整体向好。从对美国的出口数据上,也能够证明这一点。因而整体上看,印度制造业处于加速恢复的过程中,后期转移到中国的纺织类订单持续性有限。

据盛泽地域音讯,目前面料市场成交增速有所放缓,厂家固然手头多有订单执行,但是去库存速度走缓。现盛泽地域库存在40天左右,开机率继续维持在8-9成的高位,同时外贸市场回暖不如预期,市场自信心也稍有回落,纺企也存在一定顾忌,因而对原料采购采取观市氛围较浓、按单消费的运营战略。

100万吨/年产能预投放

涤纶长丝或遇库存升、价钱承压

因而涤纶长丝供给压力持续较大。涤纶长丝在10月中开端,随着市场补库周期开端,库存确实呈现降落,但从最高的31.5天降落至23天后便戛但是止,重新开端上升步伐。

目前涤纶长丝库存为25天,仍然处于2015年有记载以来的高位。与此同时,由于过去两年,涤纶行业景气度较高,涤纶龙头企业早已规划建立新产能,今年将是投产顶峰。

依据市场信息,2020年后续仍然有100万吨/年左右的涤纶长丝产能准备投放,ICIS估计年末涤纶长丝库存将持续上升。

▲来源:ICIS价钱预测报告

短期来看,当前涤纶长丝市场价钱虽有回落,但在终端需求的利好支撑下,整体来看表现还算坚硬。进入11月份,主要是“双十一”服装、家纺类电商的备货,紧接着“双十二”到来,或又将迎来一波补单,订单量仍存上升的可能性较大。

另外,随着气温降低,防寒服面料需求,带动市场走货氛围,届时价钱迎来攀升,但原料市场供给压力犹存,本钱端支撑缺乏,因而价钱整体涨幅不会太大。

中下旬开端,随着采购旺季降临,价钱上也会转弱,后市还需关注原料市场以及外贸形势等。

同时瞻望2021年,依据ICIS供需数据库,中国涤纶有效产能增速约5.5%,而随着疫情的不时重复,明年服装消费估计难有起色,涤纶行业明年或将仍然处于过剩状态。

另外,上游原料同样处于投产顶峰期,PX、PTA、乙二醇在明年的有效产能增速分别高达11%、16%以及17%,供给压力同样较大,故本钱端对涤纶难有支撑。

因而在全球纺织服装需求疲软、而全产业链又持续释放产能的状况下,ICIS估计涤纶价钱在明年将继续维持在800至900美圆/吨的低位彷徨。